| Vergleichspunkt | Klassische Produkte (bAV, Riester, Rürup) | Depot als freier Makler ✓ |

|---|---|---|

| Renditepotenzial | Oft unter 2-3% p.a. |

|

| Flexibilität | Gebunden, hohe Ausstiegskosten |

|

| Steuerliche Vorteile | Nachgelagerte Besteuerung |

|

| KV-Beiträge im Alter | Volle Kranken- & Pflegeversicherung (ca. 18%) |

|

| Transparenz | Oft versteckte Kosten |

|

Die Realität ist differenzierter:

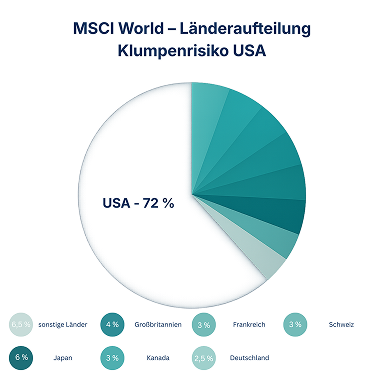

Der MSCI World ist kein „Weltfonds“ im klassischen Sinne:

Das bedeutet:

In vielen unserer realen Vergleiche zeigen Depotlösungen:

Bei klassischen bAV-Modellen wirken langfristig:

Ein professionell strukturiertes Depot:

Durch:

Im Erstgespräch erhalten Sie: